淺談醫藥行業的三「O」賽道

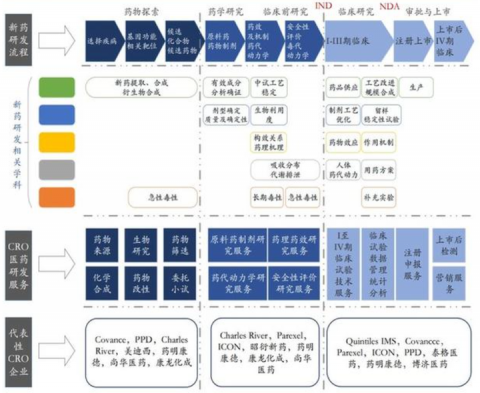

CMO(Contract Manufacture Organization),即合同生產組織,可以簡單理解為原料藥和中間體的生產代工。代表公司藥明生物、凱萊英、博騰股份、九州藥業等,接受制藥公司的合同委託,並提供臨床前原材料的合成開發,臨床階段用藥的藥物生產和藥品上市後藥物與試劑的工藝研發、生產和包裝服務等,進行按訂單生產並按合約獲取委託服務費用。

在這裏提一下CDMO(Contract Development and Manufacturing Organization),是強化版的CMO,因為CMO通常是沿用客戶提供的成熟工藝並不涉及自有技術創新,CDMO是通過強化自身技術能力將部分創新應用於定制生產。

CSO(Contract Sales Organization),合同銷售組織,根據與藥品生產企業(或藥品銷售權所有人)訂立的銷售合同取得銷售權,基於藥品銷售獲得報酬。代表公司包括億騰醫藥等。

細化CRO

臨床前CRO

通常是指對化合物研究階段獲得的候選藥物分別進行實驗室研究和活體動物研究,以觀察化合物對目標疾病的生物活性,並對其進行安全性評估的研究活動。

主要業務包括藥效學研究、毒理學研究和動物藥代動力學研究,以及對藥物的合成工藝、提取方法、理化性質及純度、劑型選擇、處方篩選、製備工藝、檢驗方法、品質指標、穩定性、藥理、毒理、動物藥代動力學研究等。

臨床CRO

指對於藥物各期臨床試驗環節的外包服務,包括I-IV期的臨床試驗以及BE試驗等提供臨床試驗技術服務、現場管理、數據管理和統計分析等,同時也包括提供註冊及申報服務等。

國內CRO賽道穩健

從2010年起,越來越多的藥企陷入專利懸崖之困局。由於很多新藥專利保護到期,仿製藥湧入市場,對原研藥依賴程度較高的藥企在專利失效後收入及利潤一落千丈。2016-2020年期間全球醫藥公司有超過750億美元的銷售額損失來源於此。唯有加快新產品研究和上市步伐,先發制人,才能緩解專利懸崖的影響。

然而,研發新產品普遍週期長,成本高,難度大,成功率低。於是產生了獨立的第三方研究組織CRO。CRO公司具有豐富的研究經驗和高度專業化,上游是具備GCP資質的醫療機構以及具備GLP資質的藥物評價實驗室,使得他們與相關醫務人員及國家藥物評審中心進行高效對接。有資料顯示,CRO可縮短20%以上的研發時間,並降低約40%的成本。從而提高了研發效率,也就為新藥上市後的專利保護期爭取了更多的時間。

2.國內政策支持,國外產能轉移,需求增大

根據研究數據,2020年全球CRO市場規模達575億美元,預計未來3年複合增速9.79%;而去年國內CRO市場規模83億美元,預期未來3年複合增速27.49%,遠遠高於全球市場增速。目前國內上市CRO公司僅A股就有十餘家,市值合計近8000億。

國內帶量採購政策使仿製藥降價壓力大,利潤空間不斷收窄,變相鼓勵支持創新藥的研發,整體醫藥研發規模有望持續擴大,將直接拉動CRO的發展。

此外,自2017年中國加入ICH,由於國內設施和人才的優勢,以及人口基數大患者資源多,全球臨床試驗也逐漸向國內轉移。2019年藥明康德77%的收入來自於國外,康龍化成境外收入也在80%以上。這都激發了國內CRO公司的市場滲透率提升,龍頭市場空間巨大。

3.行業高利潤回報

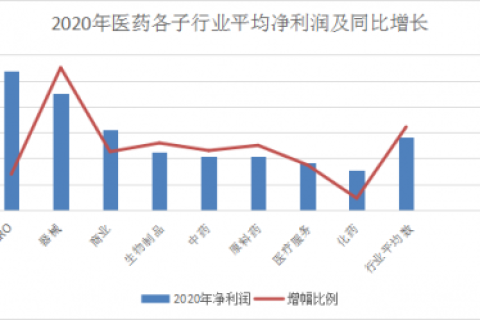

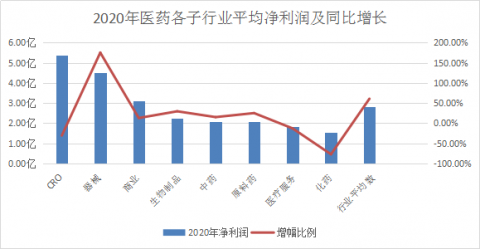

根據已經公佈年終業績預告的上市藥企,按照公告數值中位數計算出以下各圖數據,可見CRO淨利潤遠高於醫藥行業平均數,位列第一。

儘管CRO行業在國內起步較晚,但是誕生了不少與跨國巨頭爭鋒的優質公司。

聲明:筆者為CFA持證人,數據來源於沙利文研究院、資料庫、公司官方財報信息、研報等。本文僅供學習之用,不做投資建議。未經許可,不得轉載。